BOB手机官网下载

壹评级:长春高新业绩落于预告下沿,估值筑底静待创新转型放量

发布日期:2026-04-28 05:13 点击次数:162

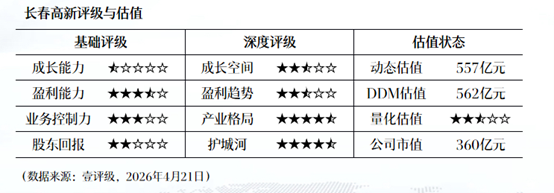

4月21日晚,长春高新发布2025年年报及2026年一季报,2025年扣非归母净利润为3.78亿元,同比下降86.66%;2026年第一季度归母净利润为2.76亿元,同比下降41.67%。整体业绩落于此前预告的下沿,略低于预期。第一财经“壹评级”认为,受核心品种医保谈判降价及高研发投入影响,公司业绩短期承压,中长期正处于基本面筑底期。

“壹评级”分析,长效生长激素价格调整,叠加管理、研发费用高企,导致公司2025年利润大幅下降,2026年第一季度长效产品占比提升更进一步推高单位成本。不过,目前子公司BD(商务拓展)出海已获首付款,多款1类新药进入临床后期,创新转型逻辑持续兑现。“壹评级”认为,长春高新当前估值已处于历史相对低位,负面预期释放较充分,建议关注后续长效品种在医保后的放量情况。

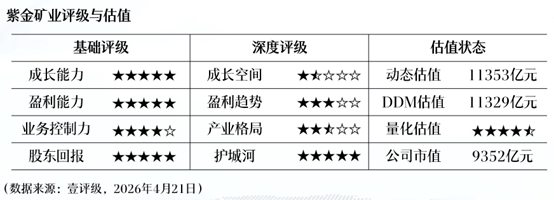

壹评级:紫金矿业一季报略超预期,降本增效显著

壹评级:紫金矿业一季报略超预期,降本增效显著壹评级:紫金矿业一季报略超预期,降本增效显著

32分钟前 壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

69 昨天 10:26 壹评级:光纤板块景气上行与估值高企并存

壹评级:光纤板块景气上行与估值高企并存壹评级:光纤板块景气上行与估值高企并存

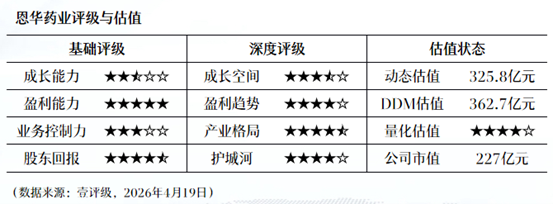

87 04-20 09:57 壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压

壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压

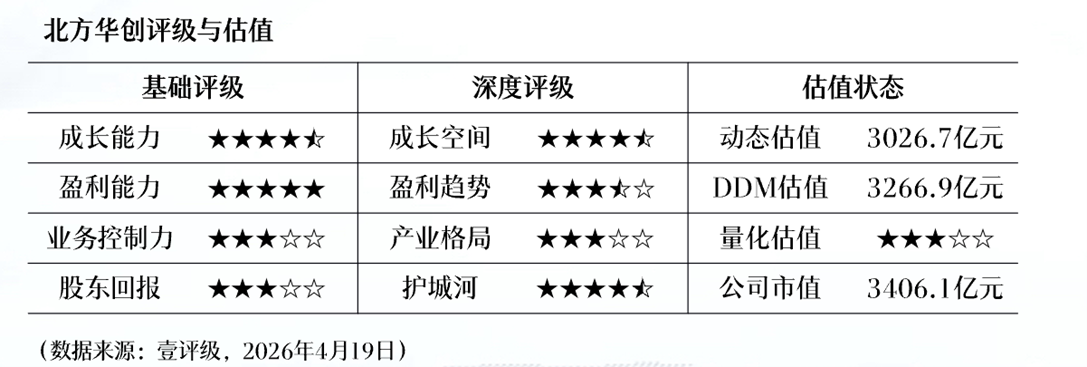

123 04-20 09:56 壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

63 04-20 09:55 一财最热 点击关闭 上一篇:东北粮采购需求回落 玉米价格支撑减退 下一篇:全新揽巡上市,燃油还撑得住吗?